MI PLANTEAMIENTO PERSONAL RESPECTO Al OBJETIVO DE ALCANZAR UNA BUENA “SALUD FINANCIERA”

Si mi substack sólo pudiera tener un post sin duda sería éste.

Al igual que en nuestra vida debemos tener como objetivo la “salud física”, “la del conocimiento” y la “emocional”, no es menos cierto que al tener necesidades “materiales” también debemos reservar un espacio para alcanzar la meta de la variante “financiera”.

En este sentido, mi punto de vista para conseguirla (o al menos intentar hacerlo) requiere de los siguientes pasos:

1º.- La creación de un colchón vital.

2º.- La construcción de un patrimonio bien asentado.

Ambos puntos son claves pero teniendo en cuenta que sin haber completado el primero de ellos no debemos empezar con el segundo y me explico,

1.- LA CONSTRUCCIÓN DE UN COLCHÓN VITAL

La creación de un colchón vital, fondo de emergencia o colchón de seguridad como también se describe en la literatura económica, nos va a permitir hacer frente a situaciones financieras extremas.

Si en un momento determinado de nuestra vida nos encontramos con que nuestros ingresos de cualquier tipo son cero pero debemos seguir haciendo frente a costes para poder vivir (comida, vivienda, educación, impuestos, deudas, etc…), debemos disponer de un monto suficiente para tener algo de margen en forma de tiempo mientras encontramos una salida a dicha situación.

Mientras se revierte esa nula entrada de ingresos o rentas, nuestro colchón debería ser aproximadamente el siguiente:

A- Tener disponible un efectivo de 6 meses completos de gastos

B- Tener disponible un ahorro en metales preciosos físicos (como el oro y/o la plata) equivalente al importe de 6 a 12 meses de gastos.

Y nuevamente bajo mi punto de vista es conveniente hacer esta distinción por lo siguiente:

Si el efectivo (A) nos tiene que permitir hacer frente a situaciones diarias de liquidez y pagos inmediatos, lo cierto es que como el colchón vital (que va a suponer un ahorro importante en capital y por tanto un gran esfuerzo familiar) tiene que convivir con nosotros a lo largo de toda nuestra vida, debemos intentar minimizar en lo posible el tremendo efecto de la inflación constante en periodos muy largos (60 años o más). Ese efectivo (A)“eterno” de 6 meses acabará siendo equivalente a 1 mes o incluso menos cuando haya pasado mucho tiempo perdiendo por consiguiente gran parte de su validez en caso de no hacer algo “diferente en parte”.

Es ahí donde el oro (B), que realmente es el verdadero dinero “DINERO” por su escasez y deseo de poseerlo por parte del ser humano, ha demostrado a lo largo de más de dos milenios que aun no siendo la mejor de las inversiones posible, ha conseguido mantener su poder adquisitivo pasara lo que pasara.

Pero es que el oro nos puede ayudar además a sobrellevar situaciones verdaderamente límites como guerras, expropiaciones e incluso el poder seguir con vida . Que se lo digan sino a Ucranianos, cubanos, venezolanos, armenios, etc…Cualquier ciudadano de estas regiones y su familia sin duda podrían haber tenido mejores oportunidades de salir rápidamente de estas catástrofes y llevarse “encima” al menos parte de su ahorro.

El poder desplazarnos con ese “verdadero dinero” a otro país y/o continente y poder hacerlo efectivo en la divisa correspondiente es algo en lo que nunca pensamos pero que la historia nos demuestra de vez en cuando que alguna vez puede suceder.

Resumiendo,

Centrémonos en primer lugar en este colchón vital antes de nada para poder avanzar a la siguiente etapa y que tantos meses de ahorro necesarios no lo sean sólo en papel “moneda”

Esquemáticamente sería algo tal que así,

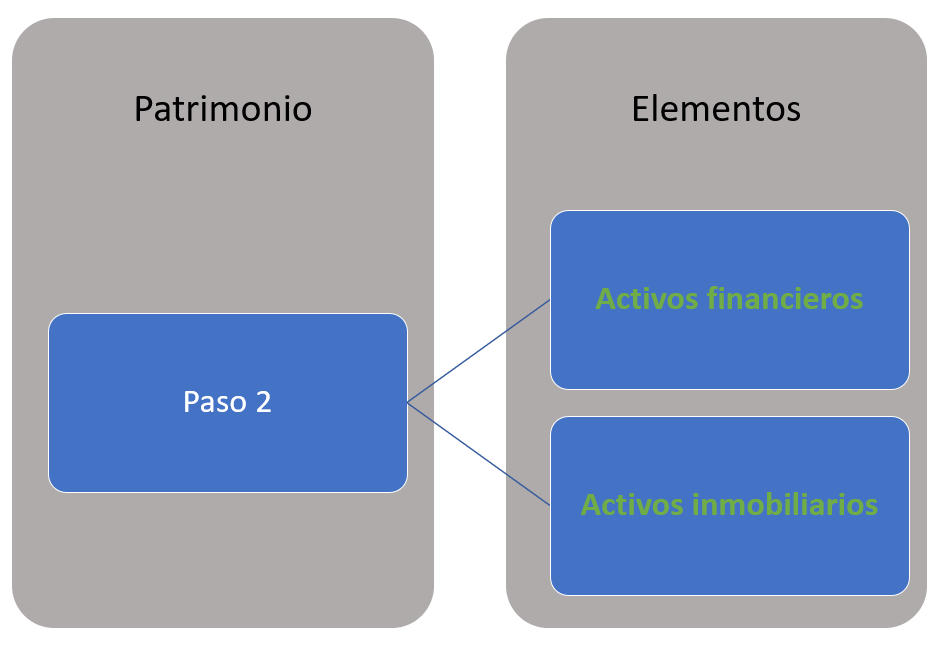

2.- LA CONSTRUCCIÓN DE UN PATRIMONIO O PASO 2

Tras completar el punto anterior y también desde mi subjetividad, la segunda fase (que sin duda nos llevará más esfuerzo si cabe aun) también debería abordarse desde dos vertientes. En este caso no obstante trabajando en ambas de forma simultánea.

A este ya si Patrimonio o Ahorro a largo plazo intentaremos darle forma mediante la construcción de:

A.- Un patrimonio de “activos financieros”

B.- Un patrimonio de “activos inmobiliarios”

Resumido en la siguiente figura y cuyas características principales paso a resumir.

A.- PATRIMONIO BASADO EN ACTIVOS FINANCIEROS

De entre todas las posibilidades existentes y de sus múltiples formas (sobretodo renta fija y renta variable ya sea en formato fondos, ETFs, o de forma directa) lo primero que deberemos hacer es establecer una estructura sobre la que nos sintamos cómodos así como un método de aportaciones de “nuevo ahorro” para hacerlo crecer lo más rápidamente posible pero de una forma que no nos impida “dormir” por las noches ante las constantes “subidas” y “bajadas” que sin duda le afectarán.

En mi caso, la estructura que uso es la que a continuación expongo. No es ni la mejor ni la peor, es una base que intento mantener a rajatabla, incorporando nuevo efectivo disponible añadiéndolo a donde en ese momento creo que existen mayores posibilidades para su desarrollo.

Como fácilmente se aprecia, al estar obligado a destinar al menos el 50 % de dicho patrimonio a las opciones más conservadoras, restrinjo a menos del otro 50 % las otras 3 etapas más volátiles. Es, como he dicho antes, la estructura que me permite no estresarme y poder dedicarme también a otras cosas.

Los elementos que la forman evidentemente pueden ser sustituidos (y deben) por aquellos activos nuevos que vayan apareciendo y sean mejores que los que ya tengamos. A muchas personas les resultará más cómodo enfocarse en estrategias de dividendos crecientes, a otras no les gustará trabajar con fondos de inversión y preferirán la indexación, etc… Es igual, la idea es tener la suficiente diversificación y controlar el punto hasta el que dicho patrimonio queda expuesto.

Debemos dedicar el suficiente tiempo y análisis a montar nuestra propia estructura para no ir como “pollo sin cabeza” variando aleatoriamente nuestras decisiones por conflictos emocionales

Y como complemento a esta forma de construcción nos quedaría,

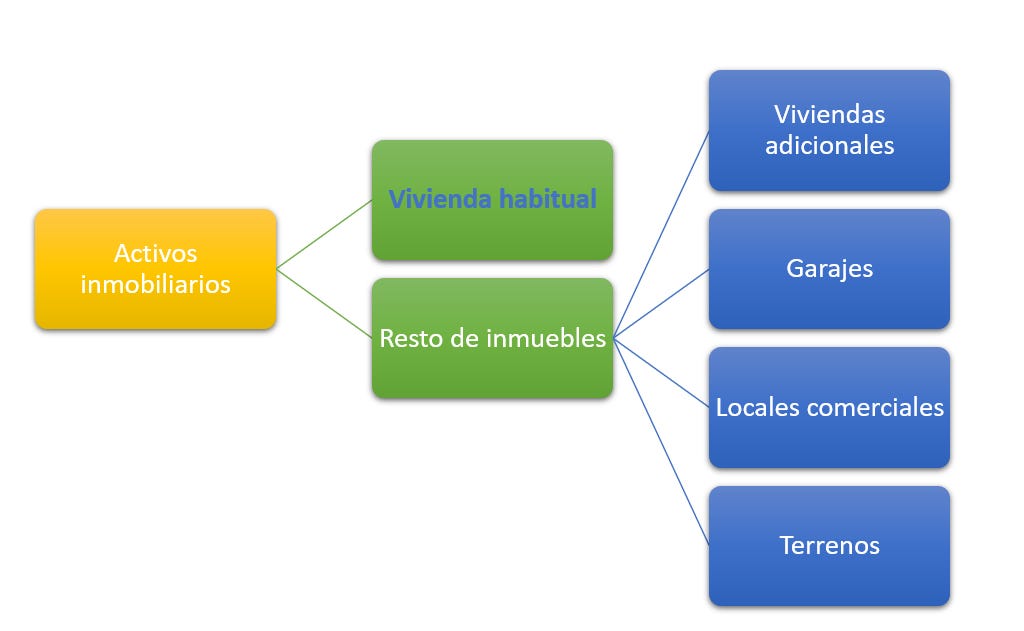

B.- PATRIMONIO BASADO EN ACTIVOS INMOBILIARIOS

En este caso y a pesar de que muchas personas piensan que el adquirir una vivienda habitual en propiedad no es del todo necesario, lo cierto es que cuando nos acercamos a nuestra edad avanzada y si hemos vivido toda la vida en situación de “no propiedad”, nos podemos encontrar en la tesitura de que debamos abandonar a la fuerza la que ha sido nuestra residencia en los últimos años o décadas porque el verdadero propietario así nos lo diga o exija.

He visto casos de personas con 80 años o más teniendo que hacer una mudanza abandonando su barrio y conocidos y buscando una nueva vivienda cuando sin duda ese no va ser ni de lejos el mejor momento de nuestra vida para hacerlo.

Bajo ningún concepto debemos permitir que esto suceda si vivimos en la zona, ciudad, comunidad, etc… que nos gusta y hemos elegido y por lo tanto cuando somos jóvenes podemos retrasar esta situación pero tarde o temprano y habiéndolo meditado con tiempo debemos contemplar donde nos queremos afincar “definitivamente”.

Cuando llegue ese momento debemos centrarnos en la adquisición de nuestro bien inmobiliario “habitual” que tendrá mucho más valor del que muchos piensan (y no hablo sólo del valor económico)

Conseguido este objetivo otra cosa muy diferente es optar por nuevas adquisiciones del tipo que sean (viviendas, locales, garajes, naves, terrenos, etc…) que tendrán el objetivo de disfrute temporal o de generación de rentas adicionales.

Este avance de crecimiento inmobiliario tendrá otras connotaciones muy diferentes y podrá ser igual, mejor o peor elección que los activos financieros que pudieran haberse escogido.

En definitiva,

Situaremos nuestra vivienda habitual como prioridad cuando entendamos que ha llegado ese momento incluso si para ello debemos deshacernos de otra propiedad ya adquirida pero que no vaya a tener nunca ese fin. No pasa nada si tenemos que intercambiar su valor por el otro.

Y hasta aquí mis pensamientos e ideas,

Vuelvo a señalar que si confeccionamos nuestra propia estructura adaptándola a nuestras circunstancias personales, gran parte de esa meta de “salud financiera” estará un poco más al alcance,

Como siempre hasta el próximo post y un saludo,

Joaquin.