LOS PLANES DE PENSIONES EN LAS SUCESIONES. VENTAJAS QUE POCOS TIENEN EN CUENTA

USO DE PLANES DE PENSIONES PARA TRANSMITIR PARTE DE UN PATRIMONIO

En esta ocasión voy a comentar unos cuantos aspectos respecto a la planificación sucesoria que muy pocas personas tienen en cuenta pero que deberían ser considerados ya que nuestra muerte constituye un hecho que se producirá sí o sí en algún momento indeterminado.

Y en concreto trataré las ventajas “ocultas” de los planes de pensiones en dicha planificación y algún otro consejo adicional al respecto.

Empecemos,

Si bien es cierto que los planes de pensiones tienen como objeto la constitución de un ahorro a largo plazo para ser empleados como complemento a nuestras futuras pensiones, no es menos cierto que puede darse el caso de que fallezcamos antes de llegar a esa punto o bien que nunca necesitemos recurrir a su rescate por tener una salud financiera solvente y suficiente.

Si se dan estos casos, serán realmente los beneficiarios de dichos planes (en general nuestros herederos) quienes realmente disfruten de ellos así que no está de más conocer la característica más importante de estos productos en cuanto a una sucesión “mortis-causa”.

PRINCIPAL PROPIEDAD DE LOS PLANES DE PENSIONES EN LAS SUCESIONES

Pues bien, el aspecto más importante de este tipo de productos es que NO FORMAN PARTE DEL CAUDAL HEREDITARIO del causante (el fallecido) y como consecuencia de ello vamos a poder disfrutar de las siguientes ventajas:

1.- FLEXIBILIDAD en el reparto de nuestro patrimonio:

El código civil general reserva 2/3 de toda la herencia a los legitimarios o herederos forzosos quedando solo 1/3 de libre disposición. Si por consiguiente queremos que sean más personas las que se beneficien de nuestro patrimonio (bien por cubrirlas más adecuadamente o bien porque no queremos que nuestros hijos reciban tanto) el derivar a lo largo de nuestra vida parte de dicho patrimonio a este tipo de productos nos va a permitir llevar a cabo esta acción al quedar fuera de la herencia en sí misma.

2.- AHORRO DE IMPUESTOS por parte de nuestros herederos

Al recibir un patrimonio por herencia los herederos deben hacer frente al impuesto de sucesiones y donaciones (ISD) y los planes de pensiones al estar al margen del mismo no tributarán.

Y ¿Tan importante es esto?

Pues la respuesta es que sí dado el afán recaudatorio de nuestros políticos e instituciones que no tiene fin y va en aumento día a día como bien saben por ejemplo en la comunidad catalana donde desde el 01/05/2020 incluso la transmisión entre padres a hijos (o sea directa) se ha multiplicado por 10 (donde antes se pagaban 2.000 € ahora son 20.000 €), se han introducido coeficientes multiplicadores y se tiene en cuenta el patrimonio PREEXISTENTE del que recibe la herencia, entre otras cosas todas claro está, negativas para los perceptores.

3.- PLANIFICACIÓN DEL COBRO POR PARTE DE LOS HEREDEROS

Y por último comentar que las personas beneficiarias de estos productos pueden hacer líquidos los importes en cualquier momento desde que reciben los mismos. Pueden por consiguiente y de entrada (sobretodo si son jóvenes) recuperarlos cuando sus tipos marginales son bajos y/o cuando el importe percibido no les obligue a presentar declaraciones de la renta por ejemplo.

Dicho esto vamos a centrarnos en el punto 2 anterior con una serie de ejemplos para ver hasta que punto existen situaciones de las cuales no somos conscientes,

Supongamos una persona residente en la comunidad de Cataluña, sin hijos, con 2 hermanos y éstos a su vez con 2 hijos cada uno. Supongamos para simplificar que además el único patrimonio a heredar son 300.000 € entre efectivo y/o cuentas corrientes y que tiene la posibilidad de testar o bien sólo en sus dos hermanos o bien en sus dos hermanos más los 4 sobrinos.

Y por último que ha tenido la oportunidad a lo largo de muchos años de distribuir la mitad de dicho patrimonio en planes de pensiones y la otra mitad en efectivo y/o fondos de inversión.

Veamos cuanta parte de dicha herencia se pierde en favor quien sabe quién.

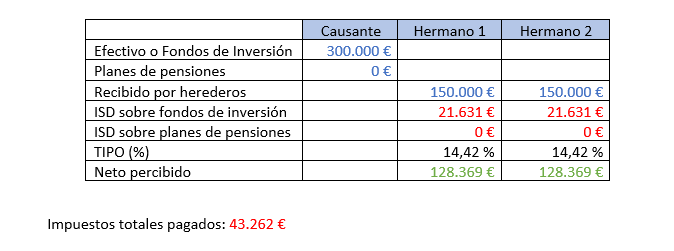

CASO A

El 100% del patrimonio existente se encuentra distribuido entre cuentas y/o fondos de inversión y va destinado sólo a los dos hermanos.

En este primer caso los cálculos serían

CASO B

El 100% del patrimonio existente se encuentra distribuido a partes iguales entre cuentas y/o fondos de inversión y planes de pensiones y va destinado sólo a los dos hermanos.

En este segundo caso cada hermano tributaría en el ISD por 75.000 € habiendo recibido 150.000 € del patrimonio existente.

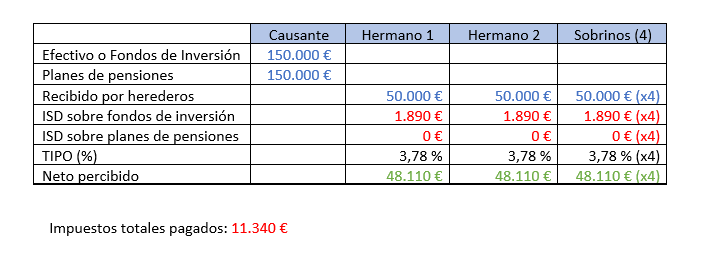

CASO C

Y ya por último el caso en que desde un principio la persona nombra herederos ya no solo a los hermanos sino a los descendientes de éstos y la distribución de los 300.000 € del causante está repartida como en el caso B al 50% entre planes y efectivo/fondos

En este tercer caso, cada uno recibe 50.000 € tributando por 25.000 € en el ISD

RESUMIENDO,

Al pasar a repartir el patrimonio entre más tipos de productos y entre más número de personas hemos conseguido:

- Saltarnos una etapa en la recepción de dicho patrimonio (al pasar del causante directamente a herederos más jóvenes) con el consiguiente pago de futuras transmisiones

- Y sobretodo EVITAR que la agencia tributaria de la comunidad se lleve 31.922 € de más (43.262 € - 11.340 €)

Así pues podemos asegurar que tengamos la edad que tengamos, el ámbito sucesorio hay que planificarlo exactamente igual que el fiscal y financiero, sin prisas pero sin pausas y que algunas de la cosas que deberíamos tener en cuenta al respecto podrían ser:

- Que la herencia es mejor repartirla lo más ampliamente posible entre todos aquellos que queremos que hereden y si queremos que nuestros sobrinos o hermanos reciban algo mejor que sean dichos planes de pensiones que al no formar parte de la masa hereditaria y pertenecer al grupo III del impuesto verían mermar más lo recibido.

- Que todo lo que podamos derivar fuera del caudal hereditario es algo que merece la pena considerar. (Por ejemplo con parte en planes de pensiones)

Un saludo cordial y hasta el próximo post,